投資信託

投資信託は種類が多くてよくわからない

資産運用の選択肢として、投資信託を検討している人も多いと思いのではないでしょうか。

最近はそれ以外でも、確定拠出年金制度を採用している企業も多くなってきましたし、

個人型年金(iDeCo)として投資信託を検討している人も多くなってきています。

しかし、実際に投資信託を探してみると、商品が世の中にたくさんあるので、

何が良くて何が良くないのかよくわからないと思います。

私も投資信託を始めたときは同じ気持ちでした。

当時の私は、とりあえず経験だー!と思い、

何となく気になった投資信託を理由もなく購入してみましたが、結果はお察しの通り。。。

私のような無謀なことはしないでくださいね。

投資信託について、商品の内容をすべてを把握しようとすると、

複雑すぎて素人には到底理解できません。

なので、

シンプルに必ず抑えておくべき重要なポイントを1つ挙げるとすると

それはポートフォリオです。

| ポートフォリオとは…各金融商品(株式、債券、金、不動産等)の組み合わせ(構成比率)の事 |

ポートフォリオによって、

リスクやリターンが大きくなったり小さくなったりしますので、

これからあなたがどんなポートフォリオを選ぶべきか、

簡単に判断できるようになる方法をこれからお伝えします。

金融機関からの提案内容

その前に、実際に投資信託をしたいと思って、

各金融機関で話を聞く人もいると思いますが、

提案資料だけでは、その商品が実際あなたの意向に合った商品なのか判断がつきにくいです。

もちろん納得した上で購入するのであれば問題ありませんが、

その金融商品を運用して利益が出るか、ご自身である程度は判断しましょう。

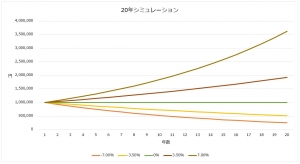

参考までに私がシミュレーションした資料を作成してみました。

これはイメージしやすいように、

元金100万円を20年間運用した場合、どうなるか示したものです。

ここでは例として、5種類の暴落率を入れています。

| ① -7.0% ② ー3.5% ③ 0% ④ 3.5% ⑤ 7.0% |

あくまでシミュレーションなので、このようになるかはもちろんわかりません。

| 暴落率とは…一定の期間にどれだけ値上がり、値下がりしたかを示す指標 |

ただ、このシミュレーションを見ると、

仮に7%の暴落率で20年運用出来たとすると、

元本100万円が約360万円になるので良さそうに見えますね。

このような提案はイメージであり、将来的な結果は、

タイムマシーンを持っているドラえもんのようなアニメの世界でない限り、

誰にもわかりません。

このような資料は一見イメージしやすいですが、

参考までに留めておきましょう。

投資信託で確認すべきポイント

投資信託を選ぶときに確認すべきポイントはとても多くあります。

例えば、

|

☑ 公社債投資信託なのか ☑ 株式投資信託なのか ☑ 単位型か ☑ 追加型か ☑ インデックスファンドか ☑ アクティブファンドか ☑ ファンドオブファンズか ☑ 収益の分配方法は |

挙げればきりがありません。

見れば見るほど深みにハマり、何がいいのかますますわからなくなります。

なので、すべて把握するのは専門家にお任せして、

その中でも簡単に見分けられる重要なポイントを見るようにしていきましょう。

まずは目論見書(もくろみしょ)を見よう!

まずその投資信託商品の重要事項が記載されている目論見書を見ましょう!

ネットで投資信託の商品ページに行けば必ず見つけられると思います。

それか、ご自身の証券口座から該当の投資信託商品のページを見ても見れると思います。

目論見書には、ファンドの目的や運用実積、手数料、リスクなどについて書かれています。

| ファンドとは…複数の投資家から集められた資金の1つの集合体 |

しかし実際に目論見書を見てみると、専門用語も多いしよくわかりにくいです。

すべてを見る必要はないので、その中でもポートフォリオを確認しましょう。

その投資信託が、どのような商品で構成されているのかがわかります。

例えば、株式比率(国内、先進国、新興国)、

債券比率などがどのような比率になっているか見れるので、

それによってその商品のリスクが判断できます。

株式投資が多めであればややリスクは高くなるし、

債券が多くなればリスクが低くなります。

更に株式銘柄の構成を細かく見ていくと、

これは深みにハマっていきます。

例えば、海外株式をメインにしている投資信託だと、

そのファンドが投資している企業の比率が目論見書に記載されています。

| 例)海外株式比率60%(内訳:アップル5%、マイクロソフト5%、アマゾン5%、フェイスブック5%….) |

これは単純な例ですが、投資信託は多くの投資先で構成されていますので、

もし検討している投資信託の妥当性を知りたいのであれば

その一社一社の業績を確認しないとそのファンドの適正を理解できません。

更にその投資信託が海外株式以外に国内株式もポートフォリオに入れていれば、

その会社の業績も確認しないといけません。

あなたはこれらすべて確認してから投資信託を購入しますか?

とても大変な作業になるし、その情報を集めるだけでも膨大な労力がかかります。

ここまでして納得してから買いたいのであれば止めませんが、

私はやらなくてもいいと思います。

重要なのは、ポートフォリオです。

ポートフォリオ構成の考え方

ポートフォリオは、あなたの年齢やリスク許容度によってどのポートフォリオにすべきか異なります。

一般的に20代のように年齢が若ければ、

ある程度リスクのある投資信託商品を購入してもいいですし、

50代になるとリスクを抑えて堅実な商品を購入すべきと考えられています。

リスクが高い商品はその分リターンも高いので、

人生がまだ長い若年層は試してみてもいいかもしれません。

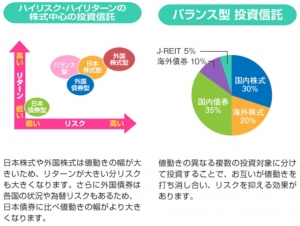

ではリスクが高い商品の構成としては、

株式比率を多めにすることです。

出典:金融庁 https://www.fsa.go.jp/policy/nisa2/case/financialeducation/index.html

こちらの金融庁が示した図にもある通り、

株式の中でも外国株式比率が多い投資信託商品は比較的リスクが高いです。

一方、国内債券はとてもリスクが低いです。

ですから、検討している投資信託商品のポートフォリオが、

どのようになっているのか確認することが必要です。

上記右図のように、リスクとリターンのバランスを取りたいのであれば、

株式と債券などをバランスよく構成された商品を選ぶべきです。

まとめ

いかがでしたでしょうか。

投資信託は世の中にたくさん商品があるので選び方が難しいと思います。

その中でもこれまで説明した通り、

投資信託のポートフォリオを確認してご自身に合った投資信託商品を購入してください。

ただ最後の最後で注意が必要なのが、

日本における投資信託はあまり運用益が良くないのが実態です。

最後にご紹介してある本にも詳しく書かれていますし、

金融庁も販売会社に指摘をしています。

実は日本で販売されている投資信託で、

2015年から遡って過去10年以上、年率10%以上のファンドはありません。

この本の内容がすべてではないかもしれませんが、

適切に資産を拡大させる投資先を選んでくださいね。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。