相続の跡取りでトラブル回避!計画的に財産を贈与して節税しよう

お金が関係する相続のトラブルはつきものです。

誰もが親族間の相続で揉めたいと思う人はいないと思います。

財産は生前に計画的に継承することにより、

トラブルを回避し、節税対策も講じることが出来ますので、

財産を確実に後継者へバトンタッチしていきましょう。

※この記事は相続コンサルタントとしての立場の見解であり、

具体的な税の相談は専門の税理士さんへご相談ください。

相続と贈与の違いは何か

まず初めに、相続と贈与の違いは何か簡単に説明しますと、

内容は以下の表のとおりです。

| 種類 | いつ | 目的 |

| 相続 | 死後(亡くなられた後) | 財産の継承 |

| 贈与 | 生前(亡くなる前) | 財産の継承 |

相続も贈与も財産を引き継ぐという点で同じですが、

生前に引き継ぐか死後に引き継ぐかで異なってきます。

日本の法律では、財産の引継ぎ時に税金が発生し、

相続の場合は相続税、贈与の場合は贈与税が発生します。

この二つの税率が異なりますので、

税金面を考えると生前に贈与しておいたほうが節税効果が高まるケースがあります。

相続税と贈与税の税率の違いをこれから少し見ていきましょう。

相続税について

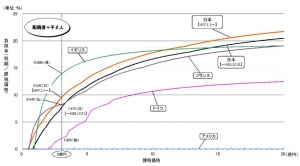

まず相続税ですが、こちらの財務省のデータを参考にしてもわかるように、

日本は世界的に見ても相続税率が高い国になります。

引用:財務省(主要国の相続税の負担率)

この中で特に驚く国がアメリカですが、

アメリカは相続税が約25.2億円までは負担率が0なので、

日本と比べはるかに有利であることが伺えます。

ただしこのグラフは、負担率(税額÷課税価格)に対するグラフになりますので、

世界に比べ日本の相続税が高いんだというイメージとして捉えてください。

またこのグラフの注意書きとして、

「(注1)配偶者が遺産の半分、子が残りの遺産を均等に取得した場合である。」

とあるように、相続税は各ご遺族状況に応じた細かい計算式がありますので、

このグラフはすべてとは限りません。

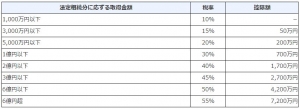

相続で取得した財産別の税率

相続で引き受けた財産金額により、相続税は異なります。

引用:国税局(No.4155 相続税の税率)

こちらを見ていただいてわかる通り、

6億以上の財産を相続した場合は、最高税率55%が適用されます。

この55%という数字ですが、

相続で取得した金額の半分以上の税金を納めなければいけなくなりますので、

亡くなる前に生前贈与を計画的に行い、できる限りの節税に努めたいですね。

相続税で重要なポイントは基礎控除金額

相続税にも基礎控除がありますので、

相続する財産があまりないという方は、

相続についてあまり気にされる必要はありません。

相続税は、課税価格の合計額から基礎控除額を差し引いて、

課税される遺産の総額を計算します。

課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)= 課税遺産総額

引用:国税局

こちらの基礎控除金額の計算式を見ても、

3,600万以下の資産であれば相続税について気にすることはありません。

※法定相続人1人以上の場合

贈与税について

贈与税には2種類あり、

「暦年課税」と「相続時精算課税」があります。

その中でも暦年課税には更に2種類あり、

「一般贈与財産」と「特例贈与財産」によって税率が異なります。

ちなみに一般贈与財産の税率はこのようになっています。

引用:国税局

この税率を見ると、

贈与税の税率の方が相続税の税率よりも高いじゃないかと思うかもしれませんが、

これは一年間で贈与した課税金額に対してかかる税率になりますので、

長い年で計画的に贈与を行うことで節税効果が生まれます。

もっと詳しく知りたい方は、こちらの国税局のページを参考ください。

暦年課税と相続時精算課税の大きな違い

この2種類の贈与方法(暦年課税、相続時精算課税)のうち、

一番の大きな違いは基礎控除額にあります。

基礎控除における諸条件はありますが、

「暦年課税」の基礎控除額は110万円に対し、

「相続時精算課税」の基礎控除額は2,500万円になります。

更に「相続時精算課税」の場合、

2,500万円を超えた金額に対する税率は、

一律20%になりますので、

暦年課税に比べてもかなり低い税率であることがわかります。

相続時精算課税の制度とは、原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。

引用:国税局

相続時精算課税は、このような条件はありますが、

財産を継承する際の節税対策には、

計画的な「相続時精算課税」制度も検討すべきかもしれません。

しかし相続時精算課税は一見よさそうに見えますが、

一度相続時精算課税の届け出を行ってしまうと、

暦年課税制度の選択が出来なくなってしまったり、

遺産相続時に結局は、生前贈与を受けた金額も合算して相続税がかかるので、

逆にデメリットとなるケースも出てきます。

ご家族やご親族の状況に合わせて、

適切な節税対策を講じることが必要になるでしょう。

まとめ

これまで相続税と贈与税について解説してきましたが、

いかがでしたでしょうか。

税金については、各ご家庭の事情によって計算式が異なりますので、

とても複雑でわかりにくいです。

しかし、ここでのポイントが、

財産をお持ちの方は計画的に贈与スケジュールを立てて贈与を行うことにより、

大きな節税効果が得られるということです。

後回しにしがちな財産贈与ですが、

残ったご親族がトラブルにならないためや節税のために賢く贈与しましょう。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。