オペレーティングリースの仕組みを利用した法人の節税対策とは?

今年度、売上が多いから何とか節税できないか、

と考えている法人も多いのではないでしょうか。

今回ご紹介するオペレーティングリースの仕組みを利用すると、

初年度には出資金の80%程度、2年目には20%程度の損金を計上することが可能です。

オペレーティングリースシステムを賢く利用し、

節税と事業の安定化を図りたいですね。

オペレーティングリースとは?

そもそもオペレーティングリースについて、

ご存知ない方も多いのではないでしょうか。

機械、自動車、装置、コンテナ、航空機等々のリース商品を法人に貸し出し、

その貸し出し期間分の減価償却を行うことによって、損金計上できる仕組みです。

ただ単に利益を繰り延べしているだけですので、

リース満期時には利益が発生し、

益金として計上する必要がありますが、

益金が多い年度にこのオペレーティングリースシステムを利用して節税し、

益金が少ない年度に売上計上すれば、支払う税金を少なくすることが可能です。

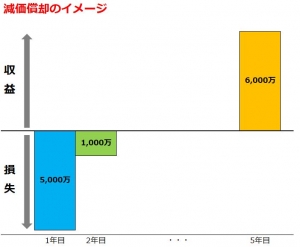

オペレーティングリースシステムの減価償却計上イメージはこちら。

このように、出資金を仮に6,000万円出資したとすると、

1年目には約5,000万円の減価償却による損失を計上出来、

2年目には約1,000万円の損失を計上できます。

しかし、5年目にはリース満了になるので、

出資金と同額の約6,000万円を収益として計上する必要があります。

これが先程も説明した、利益の繰り延べという仕組みになります。

ちなみにこの図では、わかりやすくリース満了を5年としていますが、

リース商品によって異なります。

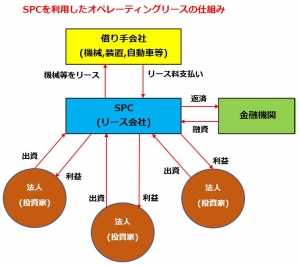

日本におけるオペレーティングリースシステム

日本において、オペレーティングリースを行うにあたり、

特別目的法人(SPC)と呼ばれる会社を設立して行うケースも多いです。

SPCは、"Special Purpose Company"の略で、「特別目的会社」とも呼ばれ、金融機関や事業会社などが資産の流動化や証券化を利用する目的で設立された会社のことをいいます。

引用:金融情報サイト

SPCスキームについてはこのようなイメージです。

このようにSPCは、金融機関と法人投資家から資金調達をし、

借り手にリースするための商品(機械、設備、自動車、航空機等)を購入して、

借り手に貸し出します。

SPCは毎月得られる借り手からのリース料を、

出資金に基づき法人投資家へ利益を分配します。

法人投資家はこのように利益を一部受け取ることになりますが、

減価償却による費用計上のほうがはるかに大きくなりますので、

節税効果を得ることが出来ます。

このような仕組みがオペレーティングリースのSPCスキームになります。

なぜオペレーティングリースがおすすめか

オペレーティングリースは、

大きな金額を一括で減価償却できるので、

節税効果が高いことが挙げられます。

また会社の益金を平準化出来ますので、

益金が年度ごと上がり下がりしている企業よりは、

安定した収益構造、経営基盤であることを印象付けられます。

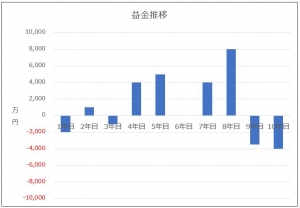

こちらにオペレーティングシステムの有無を比較した、

イメージグラフを作成したのでご覧ください。

●オペレーティングリースなし

たとえばこのような益金の会社があったとしますが、

益金が上がったり下がったり見栄えもよくないですし、

毎年度の益金が大きくバラツくことから、

毎年の法人税の金額も大きく変わるので、

経営としてはやりにくい一面も伺えます。

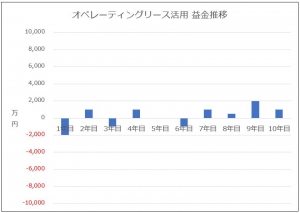

●オペレーティングリースあり

ではこちらはいかがでしょうか。

益金の多かった「4年目」「5年目」「7年目」「8年目」に、

オペレーティングリースシステムを使用し、

利益の繰り越しを行っています。

とても安定した益金推移になっていると共に、

大きな節税効果が見込めることがわかると思います。

8年目の益金だけ比較してみても、

支払う法人税はこのような差が発生します。

オペレーティングリースなしの場合 ●(課税対象)8,000万円 ×(法人税率)23.2%=1,856万円 |

オペレーティングリースありの場合 ●(課税対象)500万円 ×(法人税率)15.0%=75万円 |

これはあくまで一例ですが、オペレーティングリースの有無で、

1,856万円 - 75万円 = 1,781万円の節税効果があることがわかります。

まとめ

オペレーティングシステムを利用した節税スキームを解説しましたがいかがでしたでしょうか。

単に利益の繰り延べするだけでかなりの節税効果がありますので、

一つの節税策としてご検討されることをおすすめします。

出来れば減価償却期間の短いリース商品であればあるほど、

利益の繰り延べをコントロールしやすくなるので、

そういった商品を選ぶといいですね。

リース商品についてお困りの方は、いくつか商品を知っていますので、

下記LINEかお問合せフォームよりお問合せ下さい。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。