個人事業主ほど年金受取額が少ないので老後の準備を早めにすべき

個人事業主ほど老後の備えをしっかり考えておかなければ、

将来とても苦労します。

年金制度を見てみると個人事業主は会社員に比べ、

厚生年金がない分、年金の受取額が少ないことがわかります。

もちろん事業が順調に推移しているのであれば別ですが、

事業を行っていると売上は必ず上下しますので、

いい時もあれば悪い時もあります。

個人事業主にとって事業はとても重要で、

売上を拡大することに専念することはとても大切ですが、

ご自身の将来のためにも老後の備えをしておきたいですね。

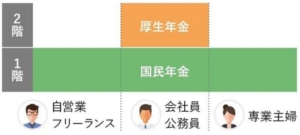

年金制度

まず初めに年金制度のおさらいをしてみます。

日本の公的年金は2種類あり、「国民年金」と「厚生年金」があります。

引用:MoneyViva

引用:MoneyViva

会社員や公務員は、会社でと折半する「厚生年金」が国民年金にプラスしてもらえるので、

自営業やフリーランス、専業主婦に比べいただける年金が多い傾向にあります。

一方、自営業者や主婦などは、

国民年金しか年金はありませんので、

老後の備えをより考えておかなければいけません。

年金受給額について

年金受給額は、ご職業や年収などによって人それぞれですので、

個々で計算いただくのが良いですが、

こちらに大まかな金額が書かれた表がありますので、

ご参考ください。

引用:MoneyViva

これを参考にすれば一目瞭然で、

国民年金だけでは老後の生活ができないことがわかりますし、

厚生年金があったとしても、

豊かな老後を迎えるには程遠いかもしれません。

私的年金とは

では老後を豊かに過ごすために年金受給額をもっと増やしたい場合、

「私的年金」という制度もあります。

年金制度はよく3階建てであると言われており、

1階部分は先程ご説明した「国民年金」、

2階部分は「厚生年金」

3階部分は「私的年金」と言われ、その中でも企業年金と個人年金があります。

● 企業年金…確定拠出年金(企業型DC)、確定給付企業年金など

● 個人年金…国民年金基金、確定拠出年金(iDeCo)など

最近は個人年金の iDeCo を検討されている人も多いと思いますが、

iDeCo にもメリット・デメリットがあるので、

詳細気になる方はこちらの記事を参考ください。

年金はあくまで老後の生活費を支えるものなので、

それ以外の方法で老後の収入が担保されるのであれば、

過度に私的年金をやる必要はないかもしれません。

ですので個人事業主の方で老後資金に不安がある場合は、

別の資産運用で老後の資金を確保しておく選択肢もいいですね。

結局はどのように資産運用して、

将来の資金を残すのかを考えておくべきです。

加齢とともに体力の限界もある

個人事業主の方は、ご自身が働いているケースがほとんどだと思いますが、

やはり病気や体力のリスクは常につきまといます。

急病などで自分が働けなくなってしまった場合は、

収入が無くなってしまう可能性だってありますし、

当然、年齢を重ねるごとに若い頃のように、

働くことが出来ません。

年金をあてにせず、資産運用も行わず、

ご自身の事業のみで老後の資金も貯めていくと考えている方は、

何かのハプニングが起きた時には、

事業の存続もできないし、老後資金も無くなってしまうし、

全てを失ってしまうことも考えられます。

そのような最悪の状況になる前に早いうちから資産運用を行い、

不労所得を得る仕組みを作っておくことで、

万が一の時にその不労所得を事業に補填したり、

老後の資金に回せたり選択肢が増えることになります。

安定した収入源があると事業がより安定する

昨今の流行りのサブスクリプションモデルの事業であれば、

ある程度、安定感のある事業なので大きな心配もいらないかもしれませんが、

単発の売買を繰り返すような事業モデルである場合は、

毎月売上の浮き沈みがあり、安定とは程遠いケースが多いのではないでしょうか。

しかしそんな中、仮に毎月30万円の安定した不労所得が入ってきたら、

事業は少しではありますが安定すると思いませんか?

もちろん事業規模によってこの30万円という不労所得の捉え方は異なりますが、

お伝えしたいのは、本事業以外の不労所得や事業所得などがあると、

より事業が安定することがご理解いただけるかと思います。

ですから事業で儲かった資金で運用を行い、

不労所得を得ながら事業を行うことで、

事業の安定化を図ることが出来ると共に、

将来の年金対策や万が一の備えにも繋がることがわかります。

まとめ

いかがでしたでしょうか。

個人事業主が資産運用を行い、

不労所得を得る仕組みを持っておくことがいかに重要かご理解いただけましたでしょうか。

事業が延々とうまくいき続ければ、

将来の心配などいらないかもしれませんが、

10年後、20年後どうなっているかはわかりません。

そのためにも安定した不労所得が得られる仕組みを持っておくことで、

事業の安定化、老後の備えが出来るので、

今から行動を始めておくことが重要ですね。

それは今日はこの辺りで。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。