1棟アパート不動産の団信代わりに掛け捨ての定期保険に加入した

私が保有している1棟アパート(RCファミリータイプの11部屋)の物件ですが、

購入時に団信に加入しませんでした。

その代わりとして、この度定期保険に加入したので、

その経緯について説明しますね。

不動産と団信の関係について

不動産は大きく分けると投資用不動産と実需用(居住用)不動産があります。

購入する際はローンを組んで購入する方も多いと思いますが、

ローンによっては、団信加入が必須になっているローンもありますし、

団信の有無を選択できるローンもあります。

実需用のローンは、現在ほとんどが団信の加入が必須になっているようですが、

投資用ローンは必ずしも団信に加入しなければいけないというわけではありません。

投資用ローンでもし団信に加入する場合、借入金利に金利が0.2%前後上乗せになります。

団信の有無におけるシミュレーション

私が購入した1棟アパートを例に、

団信の有無によって毎月の返済額がどれくらい変わるのかシミュレーションするとこのようになります。

✅団信なし

●借入金額:8,000万円 ●借入期間:25年 ●金利:2.0%

⇒ 毎月の返済額=\339,083…①

✅団信あり

●借入金額:8,000万円 ●借入期間:25年 ●金利:2.2%

⇒ 毎月の返済額=\346,926…②

✅差額

● \346,926 (②) - \339,083 (①) = \7,843

このように団信の有無で返済額が異なることがわかります。

購入時は、このように団信に加入すると返済金額が大きくなるし、

もし私が死んでもアパートは残り、そこから発生する家賃収入があるので、

団信に入らなくてもいいかぁと単純に思っていました。

しかし1棟アパートともなると資産価値が高く、相続税を考えるとおそらく、

数千万程度の大きな税金を支払う可能性があるので、

そのための保険に入っておくべきだと考えを改めました。

購入時は今よりも不動産に関する知識がまだ少なく、

単純に目先の毎月の返済額ばかりに着目してしまっていました。

団信代わりに定期保険を検討

団信は不動産購入の契約時にしか加入できません。

ですので、途中からやっぱり団信に加入したいと思っても加入できませんし、

その逆に団信を途中で外したいと思っても外すことが出来ません。

ではどうすればいいのか???

それは「定期保険」でカバーですね。

ではどの定期保険に入るべきか。

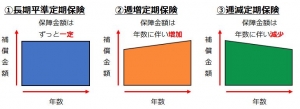

定期保険と言ってもいくつか種類がありますが、ここでは3つ紹介します。

このように①の長期平準定期保険では、

契約年数中にいつ亡くなっても保障金額が一定なのに対し、

②や③は年数が経過するとともに保障金額が増減します。

不動産の場合、年数と共にローン残額は減少していきますので、

不動産用の定期保険を考えるのであれば、

③の逓減定期保険がいいですね。

定期保険のメリット

もし万が一、無くなってしまった際に、

団信は不動産の残りのローンを保険で補うものですが、

相続者にとっては、相続後の不動産が資産として残りますので、

その不動産価値に対して相続税が発生します。

● 不動産資産価値:3,000万円

● ローン残額:1,500万円 ⇐ 団信でチャラになる

相続税:3,000万円に対して計算され課税される

相続税分の資金に余裕があれば問題ないですが、

不動産規模が大きければ大きいほど、相続税の負担はとても大きくなります。

この点で定期保険は、保障金額が自由に決められますので、

相続税を含めた保障金額での契約にしておけば安心ですね。

ここで税金の注意点

ここで税金に関しての注意点ですが、定期保険の死亡保険金受取時に税金がかかります。

今回の私の場合は、被保険者が私で受取を妻にしていますので、

この場合は「相続税」が発生します。

しかし大きな資産を持たれている方でなければ、

相続税の対象外になるケースがほとんどです。

これに対し団信の場合、保険会社から直接金融機関にローン分の支払いが行われるため、原則税金が発生しません。

税金面をみると団信のほうがいいのかと思うかもしれませんが

団信がいいのか、定期保険がいいのかは、

ご自身の資産と相談して検討してくださいね。

定期保険の契約

私は不動産用として、先程説明した③の逓減定期保険を契約したわけですが、

ローン残債7,000万円に対して8,000万円の保障金額にしました。

もちろん逓減定期保険なので、年数と共に保障金額は減っていきますが、

相続税を考えても十分な保険かなと思っています。

気になる保険料は、4,500円/月程度なので、団信で支払うよりお得かもしれませんね。

しかし団信がすべてよくないというわけでもなく、

今では金利が低い団信付きのローンもありますので、

ご自身の資産や金融商品を踏まえ適切な保険加入してくださいね。

まとめ

不動産は金額が大きいので、万が一の保険は大切ですね。

不動産用の保険として団信に加入してもいいですし、

私のように定期保険に加入してもいいと思います。

保険は過度に入りすぎてもよくないですし、入らなすぎるのもよくないです。

様々な状況が起こりうることを想定し、あなたのライフプランに合った保険に入りましょう。

別記事でも記載していますが、住宅ローンで団信込みのローンを契約された場合は、

こちらの記事も参考になるかと思います。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。