新入社員が初ボーナスで行う投資で大切な心構えについて

学生から新入社員となり、初任給、さらには初ボーナスといただけるようになります。

いずれは資産を増やしたいから投資もしてみたいと思う方もいるのではないでしょうか。

投資は安易に手を出すと大切な資産を失ってしまう場合もあるので、

慎重に投資を行うようにしましょう。

ここでは、一般的な投資の考え方や私の新入社員時の経験をこれから記載します。

社会人になったら保険に入る?

社会人になったら保険に入るのが一般的と思う方も多いと思いますが、

もちろんですが、必ずしも保険に入らなければいけないというわけではありません。

あなたの将来像にとって、どの金融商品を選ぶべきかまずは考えるべきです。

金融商品とは???

貯金、保険、債券、不動産、株式、FX、投資信託など、

お金の預け先のことを言います。

後程、金融商品については解説します。

日本では、貯金や保険が安心のお金の保管先といったイメージがありますが、

貯金や保険は、リスクが低い一方、運用利率(リターン)が低く、

長期投資しても資産拡大しにくいです。

なのであなたの描く未来に合う金融商品を

適切に選んで資産運用するべきです。

その検討をした上で、保険に加入するのであれば問題ありません。

私の新入社員時代の経験

私の新入社員は、

IT業界でシステムエンジニアとして会社に入社しました。

当時の私は、

保険って社会人になったら加入するんだろうなと

漠然と思っていました。

知り合いにも保険って入ったほうがいいかな?

と相談しましたが、

皆、口を揃えて将来のために入っておいておいたほうがいいんじゃない?

と言っていたので、

私は保険についてあまり深く理解しないまま加入することにしました。

結局その保険は1年程度で解約しましたが、

当時の保険内容を全く覚えてないくらい、

無知のまま加入していたと思います。

保険はライフプランに合わせて、必要であれば加入すべきですが、

私の場合、もっと金融商品全体を把握したうえで保険を選択するべきだったと思います。

資産形成3つの大事な要素

さて資産形成と言われても何となくイメージはあるけど、

実際よくわからない方もいるのではないでしょうか。

資産を将来的に作っていく(形成していく)ためには準備が必要ですが、

ただやみくもにやっていても効率が悪いです。

ここでは資産形成するために必要な知っておくべき3つの要素をこれから解説します。

① 稼ぐこと

② 増やすこと

③ 守ること

これらが一つでも崩れるとお金は貯まらないです。

それぞれ見ていきますと、

①稼ぐこと

元手がないと投資できません。

まずは稼いで貯めて②の増やすフェーズに早く行きましょう。

②増やすこと

稼いだお金をそのまま貯金してても一向に資産は増えないです。

増えないというのは語弊がありますが、資産拡大しにくいです。

貯めた資金を元手に「投資」しましょう。

③守ること

稼いだお金を間違った運用先に投資してしまうと

大事なお金が減ってしまう可能性があります。

投資先には十分な情報を得てから堅実な資産運用をしましょう。

出費の3つの要素

新入社員のうちに、

お金の使い方をしっかりと習慣化させておくことは、

将来の資産形成にとってとても重要なことです。

前項で説明しましたが、

資産形成するためにはまずは稼いでお金を貯めることが必要です。

そのためには出費の仕組みを理解して

おくことがとても大切です。

出費と聞くとお金を使うことだと思うかと思いますが、

実は3つの要素で構成されています。

① 消費

② 浪費

③ 投資

①消費

生きていくために必要なお金です。

例えば食費、光熱費、家賃などが含まれます。

②浪費

簡単に言うと無駄遣いです。

ウインドウショッピングをしていて、

たまたま見かけた雑貨屋さんで衝動買いをしてしまったとか、

飲み会に頻繁に行く(多少の付き合いは大切です)等、

生活の上でなくても問題ないものです。

③投資

本を買って勉強する、資格の勉強をする、

セミナーに参加する交通費、

知見を持った方とお会いするための食事会等、

これらは一見浪費に見えますが、

自己投資につながる出費なので投資です。

単純にお金を使うでも、

考えて使用することにより、

日々の差が3年後、5年後、10年後に大きな差になってくるので、

自分の生活スタイルに合わせた出費を今のうちに考えておきましょう。

お金が貯まってきたらどの金融商品に投資すべき?

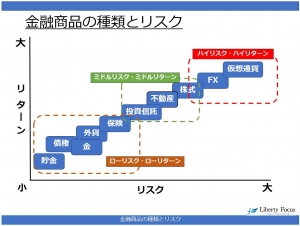

まずこちらの図をご覧ください。

金融商品のだいたいのイメージは掴めると思います。

金融商品は世の中にたくさんあり、

それぞれメリットデメリットが存在します。

ちなみにリターンとは、利益率の事を言います。

リターンが大きければ大きいほどお金は増えますが、

その分リスクを上がります。

これらの金融商品によっては、

元本割れしてしまう商品もあります。

●元本割れとは…自分が投資した金額以下の金額になること

しかし、元本割れが怖い!

と思ってローリスク・ローリターンの商品ばかり持っていては、

将来の資産拡大は見込めません。

だからと言って、

ハイリスク・ハイリターンの商品をいきなりやるのは間違いです。

例えば、株式市場やFXのような為替を扱う市場には、

機関投資家と呼ばれる金融のプロやプロのトレーダーがうようよいて、

初心者がいきなり勝つのはハードルが高いです。

適切な知識に基づく投資であれば問題ないですが、

初心者がいきなり勉強もせずハイリスク商品に手を出すのはおすすめできません。

「投資」と「投機」の違い

皆さん、「投資」と「投機」の違いって知ってます?

投資は

株式投資であれば、将来の価値が見込める企業に株主としてお金を投資するものです。

しっかりと企業価値を考えてから、投資家としてその会社へお金を投資します。

投機は

一方投機はギャンブルです。

すべてが間違いではありませんが、例えば、

|

● ネットに載ってた成長するって株だから ● 知り合いがいいって言ってたから |

と言ってそのような情報ですぐに投資を決めるのはやめましょう。

しっかりと企業分析したうえで、

将来の可能性が見込める企業に投資をしましょう。

株式投資は、

企業情報を四季報などで調べることができるので、

しっかりと目利きをした上で購入して下さい。

参考までにこちらに株については記載していますのでご参考ください。

まずは資産運用に関して知識を深めましょう

日本における教育で残念ながら我々は、

金融、資産運用に関する教育を受けてきていません。

なのでいきなり金融商品を購入して失敗してしまうケースが散見されます。

あなたの大切な資産を守るためにまずは勉強しませんか?

最初はしっかりと金融の知識を得てから投資をするようにしましょう。

一番手軽な方法は本で学ぶことです。

書店に行けばたくさんの本が並んでいますし、

成功者の知識を簡単に吸収できます。

私もこれまで金融に関する本は、おそらく500冊くらいは読んできたと思います。

また今は Youtube 等で勉強する方もいると思いますが、

その Youtuber が正しい知識を持った Youtuber なのか

見極めるのが難しいかもしれません。

一番の資産形成の近道は、

金融に関する実績と知識をしっかり持った人に教わるのが一番です。

貯めたお金でいきなり資産運用を始めるのではなく、

資産運用を学ぶための資金として、

まずは自己投資することがこの先の長い人生に

とって重要かもしれませんね。

最後に

いかがでしたでしょうか。

金融商品は保険だけではなく、様々な金融商品が世の中には存在します。

あなたのライフプランに合った資産運用を心がけましょう。

そしていきなり投資を実践するのではなく、

正しい知識を身につけてからあなたの大切な資産を増やしていきましょう。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。