投資初心者の30代40代独身女性へおすすめ資産運用3選

30代、40代の年頃になってくると、

本格的に老後の資金について考えるようになりませんか。

しかし将来の年金を含む老後資金については、

昨今の日本の状況からみても不安が絶えない状況です。

そんな私たちは、

国からの年金をあてにしていては、

絶対に将来苦労することが見えているので、

自分たちで老後のお金の備えをしなければいけません。

しかしいざ資産運用を始めようと思っても、

お金についてこれまで特に深く考えていなかったので、

|

✔ 何から始めていいのかわからない ✔ どの金融商品がベストな商品がわからない |

このような方も多いと思います。

そこで今回は、まず投資の全体像を把握し、

どの投資案件が自分に合うのか一緒に考えてみましょう。

金融商品とは

まず金融商品とは何かということですが、

以下の「金融広報中央委員会」の説明にもあるように、

金融機関が提供する商品になります。

銀行、証券会社、保険会社など金融機関が提供・仲介する各種の預金、投資信託、株式、社債、公債、保険などのこと。

引用:金融広報中央委員会

ここでのポイントが預金も金融商品に含まれるということです。

何気なくお金の保管先と思って預金をしている人も多いと思いますが、

預金は「貯蓄型金融商品」と呼ばれ、投資先の一つに含まれます。

なので実は預金しているだけの人も、

すでに投資を行っているんですね。

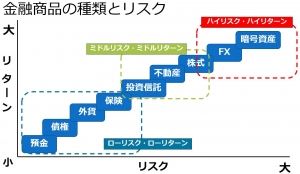

金融商品の種類は

では金融商品の種類はどんなものがあるかというと、

ここでは代表的な金融商品をいくつか取り上げます。

| No. | 金融商品の種類 | リスク | リターン(利益) |

| 1 | 預金 | 低 | 低 |

| 2 | 債権 | 低 | 低 |

| 3 | 外貨預金 | 低 | 低 |

| 4 | 保険 | 低 | 低 |

| 5 | 投資信託 | 中 | 中 |

| 6 | 不動産 | 中 | 中 |

| 7 | 株式 | 中高 | 中高 |

| 8 | FX | 高 | 高 |

| 9 | 暗号資産 | 高 | 高 |

このように各金融商品にはリスクとリターン(利益)の関係性があるので、

自分自身がどこまでリスクを取れるか考えたほうがいいですね。

図で示すとこのようなイメージになります。

出来ればリスクが少ないほうがいいですが、

それではリターン(利益)が見込めないので、

一向に資産は増えないし、老後の不安も全く解消されません。

ではどの商品にしたらいいの?ということですが、

これから各金融商品の特徴を見ていきましょう。

勉強せずにやるべきではない金融商品

まず投資をするにあたって、

元本割れ(投資した金額以下になってしまうこと)してしまっては意味がありません。

下記商品はリスクが高く、ご自身の資産を失ってしまうケースもあるので、

いきなり手を出さないことをおすすめします。

① 不動産

② 株式

③ FX

④ 暗号資産

不動産

不動産は私自身保有していますが、

購入する際の立地や構造、建物区分等、

始めるのには知らなければいけないことも多いですし、

何より金額が大きいです。

物によりますが、一件最低でも1,000万円以上します。

株式、FX

株式、FXは、機関投資家と呼ばれるプロも参入している市場に、

いきなり初心者が参入しても勝てるはずがありません。

ビギナーズラックで勝てることはあったとしても、

資産運用は中長期目線(10年、20年)で勝てるかどうか、

が重要なので勉強せずに始めるのはやめましょう。

暗号資産(仮想通貨)

暗号資産は一獲千金的な要素があり、

夢を追い求めて始める方も多いですが、リスクが高すぎます。

法整備も追い付いていないですし、情報の不透明さもあります。

先程もお伝えした通り、投資は中長期目線で安定的に勝ち続ける商品を選ぶべきなので、

短期的に勝とうとする投機(ギャンブル)は辞めたほうがいいです。

投資おすすめ3選は?

では中長期的に安定的に勝ち続けるためのおすすめの投資はどれ?

ということですが、こちらの3つ挙げられます。

① 投資信託

② 保険

③ 預金(オフショア信託口座)

ではなぜこれらがおすすめなのかというと、

熟練者だろうが初心者だろうが誰がやっても同じ結果になるからです。

ある程度人生経験を重ねてきて、

「投資に失敗した!」

なんてしたくないですよね?

ですからこれらの金融商品を厳選しました。

投資信託

投資信託は、あなたの資産を代行して、

プロのファンドマネージャーが運用をしてくれます。

初心者にとっては、

プロが運用してくれるありがたい投資商品になりますので、

始めやすい商品ですね。

ただ注意点としては、手数料が高いことと、

今回のコロナのような経済状況になると、

プロのファンドマネージャーとは言えど市場に影響されるので、

元本割れを起こす可能性もあります。

また投資信託商品は、世の中にかなりの数があるので、

購入検討時に悩んでしまうかもしれません。

その際はこちらの記事をご参考にしてみてください。

投資信託の利回りについては、商品にもよりますが、

投資した資産が15年で2倍前後になるようなイメージの投資です。

例)合計1,000万円投資 ⇒ 15年後:約2,000万円程度

※運用成績によるので増えない可能性もあります

そもそも投資信託って何?という方はこちらが参考になります。

保険

保険はケガや病気、死亡時の備えで、

ある程度は加入しておくべきですね。

しかし保険は、万が一の補償は手厚いものの、

運用益の観点ではあまり多くを見込めないので、

過度に入る必要はありません。

最近ではドル建ての商品や投資信託のような商品もありますが、

保険で資産運用するという考えではなく、

あくまで万が一の備えとして加入すべきです。

保険の利回りは、商品によって異なりますが、

投資した資産が満期になったら、

ざっくり1.1~1.2倍程度になって戻ってくる商品が多いです。

例)合計1,000万円投資 ⇒ 満期(30年後):約1,200万円程度

生命保険についてはこちらが参考になります。

預金(オフショア信託口座)※おすすめ

預金はリスクが低く利回りが良いのでとてもおすすめです。

銀行なので、銀行法や信託法の下、管理されているので、

もし金融機関が破綻しても、

あなたの預け入れている資産が無くなることはありません。

でも金利が低すぎる、と思うかもしれませんが、

1980年代のゆうちょ銀行の金利が12%という時代もあったように、

世界を見渡せば、まだ10%前後の金利を生み出す仕組みもあります。

しかも先進国のメガバンクとなれば、なおさら安心ですよね。

さらに金利を複利で運用できるので、

資産の拡大ペースが全く異なります。

私も実践しているオフショア信託口座は、

資産が信託保全され金利も高く複利運用なのでおすすめです。

オフショア信託口座の利回りは、商品によって異なりますが、

ざっくり10%前後のものが多いです。

例)1,000万円投資 ⇒ (15年後):約3,800万円程度

※利回り10%の複利運用の結果として

複利については、こちらの記事をご参考ください。

オフショア信託口座についてはこちらをご参考ください。

元本保証のオフショア信託口座が低リスクで高利回りの理由とは?

まとめ

いかがでしたでしょうか。

これまで金融商品全般的に見てきましたが、

あなたに合いそうな金融商品はありましたでしょうか。

投資は人それぞれなので、

ご自身のライフスタイルや性格に合わせた金融商品を選ぶべきです。

繰り返しになりますが、

金融商品は中長期目線で増やすことを目標に選ぶべきです。

そのためにオフショア信託口座のような、

海外の銀行へ目を向けるのも一つの手ですね。

それでは皆で賢く資産拡大し、素敵な老後を迎えましょう。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。