【投資初心者向け】投資10種類をわかりやすくまとめてみた

投資は危険!?

投資はもちろんリスクはありますが、

正しく行えば危険ではありません。

危険ではない、というと語弊がありますが、

リスクを低く抑えつつ資産拡大できる可能性があります。

なぜ “投資" = “危険" なイメージが多いのか?

資産がなくなるイメージがあるからではないでしょうか。

それか投資して着実に資産が増えている人が少ないからではないでしょうか。

投資は元本割れと言って、

投資した資金が相場の状況などにより減ってしまう可能性があります。

投資は資金を増やすものであるので、元本割れてしまったら意味がありません。

先程も言いましたが、

リスクが抑えられて資産拡大できる金融商品を適切に選ぶ必要があります。

なぜ失敗してしまうのか?

金融商品に関する知識がないまま、

金融商品を買ってしまうからではないでしょうか。

正しい金融商品を購入できていたら資産は拡大します。

例えばこのような状況で金融商品を購入していないでしょうか。

|

● 金融機関でおすすめされた金融商品を購入した ● 信頼できる人が紹介してくれた金融商品だから買ってみた |

もちろんこれらの情報で金融商品を購入しても問題ないですが、

一番大切なのは、その金融商品を長く保有して、

本当に資産が増えるのか判断しなくてはいけません。

必要なのは、金融に関する知識です。

まずは世の中にどんな種類の金融商品があり、

それぞれどんな特徴があるのか把握するべきです。

投資の種類について

投資しようかと思っている人で、

どの投資先がいいのか悩むケースもあると思います。

ここでは各投資先のメリット・デメリットを簡単に紹介します。

種類

|

1. 株式投資 2. 債券 3. 投資信託 4. 不動産投資 5. 生命保険 6. FX 7. 現物投資 8. 仮想通貨 9. 確定拠出年金(401K, iDeCo, DC) 10. NISA |

だいたいの金融商品は網羅できていますので、このあたりの金融商品の知識は持っておきましょう。

1. 株式投資

株式投資とは、一般的に証券取引所に上場している公開された株式に投資を行うことです。

日本の証券取引所…東京証券取引所、名古屋証券取引所、福岡証券取引所、札幌証券取引所、大阪取引所があります。

メリット

・株価が大きく動くので、利益を得やすい

・株主優待をもらえる

デメリット

・株価が大きく動くので損失が大きくなる可能性がある

・初心者が勝ち続けるのは難しい

・企業分析をしなければいけないので、財務諸表を読む力が必要

リスク

・ややハイリスク、ハイリターン型

向いている方

・企業分析が好きな方

・将来的な価値のある会社に投資したい方

詳しくはこちらも併せて参考にしてください。

2. 債券

債券とは、国や企業が資金を借りるために発行される証券のこと。

① 内国債…公共債と民間債がある

② 外債…円建外債、ユーロ円債、外貨建債がある

アメリカ国債は国としても信頼性もあり、

利率も日本国債よりも高いので、堅く投資したい方はおすすめですね。

メリット

・発行主体が破綻しない限り、借用書に記載の額面が償還される

・借り入れ時に利率や明示されているので定期的に利率がもらえる

・銀行よりも利率がいい

デメリット

・購入した債券は転売できるが、転売価格がその時の時価になるので元本割れする可能性がある

・発行主体が破綻した場合の債券回収が困難

・資産は増えにくい

リスク

・ローリスク・ローリターン型

向いている方

・リスクを負いたくない方

・銀行よりも少しいい利息をもらいたい方

3. 投資信託

投資信託とは、複数の投資家から集めた資金を

ファンドという形にまとめて専門家が投資し、

その運用益を投資家へ分配するものです。

投資信託については、解説し出すと本当に長くなるのでここでは簡単に説明します。

メリット

・ファンドマネージャーという投資のプロが自分の代わりに運用してくれる

・自分の投資スタイルに合わせた商品を購入できる

デメリット

・手数料が高いので結局運用しても資産が増えない場合もある

・商品がたくさんありすぎてどれを選んでいいのかわかりにくい

リスク

・ミドルリスク・ミドルリターン型(ポートフォリオによる)

向いている方

・投資のことがよくわからない方

投資信託は本当に奥深いので、

商品構成などを理解するのは簡単ではありません。

別の記事でもお伝えしていますが、

日本における投資信託の平均利益率は、

過去10年間で約0.1%マイナスです。

|

★投資信託のアドバイス★ ● リスクを負ってもリターンを求めたい方は、株式比率の高い商品を購入して下さい。 ● リスクをあまりとりたくない方は、債券比率が高い投資信託を購入して下さい。 |

詳しくはこちらも併せて参考にしてください。

4. 不動産投資

不動産投資とは、投資用の物件を購入してその家賃収入で利益を得たり、

または将来的に値上がりしそうな物件を安く購入し、時期を見て高く売る投資です。

私も実践している投資です。

メリット

・毎月家賃収入が得られる

・インフレや不況に強い

デメリット

・空室のリスクがあり、家賃収入が入ってこない可能性もある

・火災や地震など自然災害のリスクがある

リスク

・ミドルリスク・ミドルリターン型

向いている方

・不労所得を得たい人

・生命保険を解約して団体生命保険で補いたい人

・経営に興味がある人

不動産投資については、こちらの記事に詳しく記載しています。

5. 生命保険

生命保険とは、入院時や死亡時の保証といった意味で

皆さん加入されている人も多いと思いますが、

こちらも金融商品の一つでもあり、保険金の一部を運用する金融商品になります。

メリット

・死亡保障、入院保障が手厚い

・生命保険料控除があり税制面でのメリットが少しある

デメリット

・資産拡大はしにくい

・途中で解約すると元本割れする

リスク

・ローリスク、ローリターン型

向いている方

・リスクを負いたくない方

・貯金があまりない方

詳しくはこちらも併せて参考にしてください。

6. FX

FXとは、日本円を証拠金として外国外貨取引を行うもので、

通貨は常に市場で値動きするので、その値差を利益にしていくものです。

手軽にできますが、かなりリスクが高い金融商品になるので、

知識がなくいきなり手を出すのはおすすめできないです。

メリット

・短期的に利益を出すことができる

・レバレッジが効くので自分の資産以上の取引ができる

デメリット

・初心者のほとんどは勝てない

・9割以上は負けると言われている

・チャートを読みぬく力が必要

リスク

・ハイリスク、ハイリターン型

向いている方

・チャートを長く見ることができる方

・短期でお金を稼ぎたい方

→ ただし猛勉強せずにするのは損するのでやめましょう

私のFX失敗談はこちら

FXのスワップポイントについて知りたい方はこちら

7. 現物投資

現物投資とは、不動産以外の現物に投資をすることです。

たとえば下記のようなものがそれにあたります。

・金、絵画、ワイン、宝石、ブランド品、アンティークコイン、クラシックカー、太陽光発電など

私はこの中でも太陽光発電投資を行っています。

太陽光発電投資は、土地を仕入れてその上に太陽光パネルを設置し、

その売電収入を得る投資手法で、不動産投資に近いですね。

メリット

・商品によるが価値の値上がりが期待できる

・インフレに強い傾向がある

・節税効果が高い

デメリット

・換金性に乏しいものが多い

リスク

・商品による

向いている方

・専門的な知識がある方

・趣味の延長上で投資をしたい方

8. 暗号資産(仮想通貨)

暗号通貨(仮想通貨)とは、

暗号化されたデジタルコインで2008年に Satoshi Nakamoto と

いう人がインターネット上にビットコインを発表したことが始まりです。

ビットコイン以外をアルトコインと呼びます。

この仮想通貨の特徴であるブロックチェーンという技術は、

今後世の中を変えていく技術になりますが、

まだまだ未知数のところもいいのが現状です。

メリット

・ボラティリティー(価格差)が高く利益を得やすい

・ICO、マイニングをして一気に資産拡大ができる

デメリット

・ハッキングされ資産がなくなる可能性がある

・ボラティリティーが高いので損失が一気に出る可能性がある

・不透明な部分が多い

・法整備が追い付いていない

・投資詐欺案件も多い

リスク

・最もハイリスク、ハイリターン型

向いている方

・仮想通貨に精通している方

・ハイリスクを取って賭けに出たい方

過去に私も仮想通貨は取引してましたが、

今は堅実に資産形成するべきと思うので仮想通貨はやりません。

9. 確定拠出年金(401K, iDeCo, DC)

確定拠出年金とは、日本版401K = DC なんて呼ばれたりします。

年金の補助的な制度で、個人型と企業型があり、

企業向けDCは特に名前はありませんが、個人向けDCをiDeCoと呼びます。

メリット

・税制メリットがある

デメリット

・いい金融商品がない、

・資産が増えない

・60歳まで引き出すことができない

リスク

・ローリスク、ローリターン型(元本保証型)

・ややミドルリスク、ミドルリターン型(元本変動型)

向いている方

・税金メリットだけでいい方

10. NISA

NISAとは、個人投資家のための税制優遇制度で、

株や投資信託の利益の一部を非課税にできる制度です。

上限金額も決まっており、ジュニアNISA、NISA、つみたてNISAで制度内容が異なります。

メリット

・税制メリットがある

デメリット

・税金メリットのみなので、値上がりの期待できる株や投資信託を買う必要がある

・NISAをしたから資産が増えるわけではない。重要なのは制度を使ってどんな商品を買うか。

リスク

・特になし

向いている方

・株や投資信託をしている人で税制メリットを生かしたい方

投資の種類のまとめ

ここでご紹介した金融商品について、

簡単な内容しか記載できていませんが、

大枠は少しは理解できたのではないでしょうか。

資産運用を始める際には、各金融商品の正しい知識を身につけてから始めるようにしてください。

どの投資先に運用すべき

これまで各金融商品の特徴を見てきましたが、

ではどの投資先を選べばいいのか気になるかと思います。

投資先については、皆さんの状況(年齢、資産背景、目標など)も異なるので一概には言えませんが、

考えて欲しいのが中長期目線での堅実な資産運用です。

そこで絶対に必要なのが「複利」の効果です。

出典:金融庁 https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html

複利については、金融庁も提唱している内容ですが、

投資した金額で発生した利息分も合算して運用していくが複利運用なので、

運用益が膨らみやすいです。

一方、投資した金額のみにしか利息が発生しない形態を「単利」と言います。

資産拡大するには「複利」の効果を使うべきです。

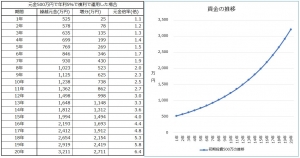

こちらに私が作成した複利の試算表があります。

これは例として、500万円を年利5%で20年間保有した場合、

資産がどのような変化をするか示した図です。

このような運用ができれば、500万円は20年後に約3,200万円になります。

あくまで試算上ですが、「ウソでしょ」と思う方は知らないだけなので、

詳しくは上記金融庁のホームページを見てください。

利回りが良く複利運用での資産運用は、オフショア投資が効率がいいです。

ポートフォリオの一つとして検討してみてください。

最後に

いかがでしたでしょうか。

各投資の特徴について少しは理解できましたでしょうか。

ここでは金融商品のさわりしか説明していませんが、

それぞれ特徴を理解した上で、あなたの状況にあった投資を選択すべきです。

また、投資を行う際には「複利」の効果を念頭に金融商品を選んでください。

私自身も複利の運用に出会ってからは資産運用が安心できるようになりました。

是非皆さんも複利運用を実践して、金銭的に豊かな老後を備えましょう。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。