生命保険の月額保険料の平均額はいくら?加入率はどのくらい?

日本ではほとんどの方が加入している生命保険ですが、

一体皆さんは毎月いくら生命保険料をお支払いしていますでしょうか。

毎月の生命保険の負担が大きく、生活が大変!なんて人もいるのではないでしょうか。

生命保険は万が一の備えには大切ですが、過度に入る必要はありません。

積立年数も経てば経つほど大きくなるので、

この機会にもう一度生命保険について見つめ直してみませんか?

月額の掛け金はどれくらい?

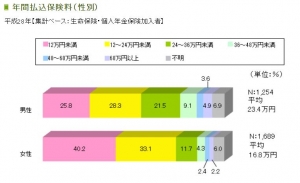

まず初めに、日本人の生命保険の年間の平均金額を見てみましょう。

下記グラフは、生命保険文化センターさんがまとめたグラフになりまして、

生命保険の年間の支払い保険料の平均を示したグラフになります。

出典:生命保険文化センター https://www.jili.or.jp/lifeplan/houseeconomy/asset/11.html

こちらを見るとわかる通り、女性より男性の掛け金が多く、

月換算での平均金額はこちらになります。

● 男性 : 23.4万円/年 ÷ 12ケ月 = 約 2 万円/月 ● 女性 : 16.8万円/年÷ 12ケ月 = 約 1.5 万円/月 |

生命保険の加入率

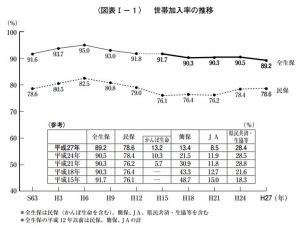

次に、生命保険加入率を見てみます。

出典:生命保険文化センター https://www.jili.or.jp/press/2015/pdf/h27_zenkoku.pdf

こちらのグラフをご覧いただくとわかるように、

日本人における生命保険加入率は非常に高く、

約90%の方々が加入しています。

そのうち民間の生命保険に加入している方がほとんどで、

約78%の人がそれにあたります。

数ある金融商品の中から保険を選択して資産運用していると考えると、

日本における生命保険の浸透率は高いですね。

どんな生命保険に入っている?

生命保険については、各会社様々な商品があり、

初めて加入しようとする方は悩むことも多いと思います。

保険についてある程度詳しい人でしたら問題ないですが、

保険に関する専門用語や仕組みが理解しにくかったり、

他社との比較が難しかったりするので、

何となくで加入している人も多いのではないでしょうか。

私自身の話でいうと、新入社員時代にとある生命保険に加入しましたが、

当時の私は保険を初めて検討したので、

知識も全くなく、保険会社の人に勧められるがまま保険に加入してしまいました。

若かったとは言え、何も理解せず加入してしまったのは、

今思うと無謀であったと反省しています。

こちらの記事にその状況を少し記載しています。

生命保険は、毎月自分の大切なお金を生命保険料として支払いする訳ですから、

その保険内容についてしっかり把握すべきですね。

ドル建ての保険商品が流行り?

最近の生命保険商品で多いのが、投資信託型の商品です。

投資信託型商品の特徴は、保険満期になるまで保険会社が保険料で投資信託を行い、

その利益を加入者へ還元するものです。

投資信託なのでもちろんリスクがあり、

運用状況によっては、元本が増えるケースも減るケースもあります。

ただ最近のニーズでは、資産運用でリスクを取らな過ぎても資産が増えないので、

生命保険の万が一の補償 + 投資信託の運用メリットを感じ需要が増えているようですね。

その中でも、為替やインフレリスクを考慮し、

ドル建ての保険商品が増えています。

確かにアメリカは世界経済のリーダーですし、

米ドルの価値は世界的に見ても高いので、安心資産であると言えます。

しかし注意しないといけないのが、

その投資信託商品が長い目で利益が出る商品であるかがとても重要です。

米ドルとしての通貨の強みがあったとしても、

その投資信託の運用益がマイナスになってしまっては資産が減少します。

未来のことは誰もわからないので、

投資信託型の生命保険もリスクあることを踏まえた上で、

トータル的に判断した上で加入してください。

保険についてもう一度よく考えよう

日本は欧米諸国に比べ、貯金以外の資産運用としての保険比率が高いです。

決してそれが悪いことではありませんが、生命保険も金融商品の一つです。

掛け過ぎている保険の見直しを行い、

その浮いた金額を他の金融商品で運用したほうが、

あなたの全体の資産として増加する可能性もあります。

もしあなたが亡くなってしまった時、

残った家族が困らないように生命保険に入ると思う方も多いかもしれませんが、

その他の金融商品に視野を広げると、

たとえば自宅や不動産を保有していたら団体生命信用保険があるし、

もっと別の投資先で運用したほうが、

結果として資産拡大し、そのほうが家族に資産が残せるかもしれません。

団体生命信用保険についてはこちらの記事をご覧ください。

もちろん生命保険は万が一の時には必要なので、

ある程度は加入しておくべきですが、

この機会にあなたのライフプランに合った資産運用方法を再度検討してみてはいかがでしょうか。

あまり一つの投資先に固執せず、

あなたの将来が豊かになる方法をしっかり考えてくださいね。

あとから気づいたのでは手遅れの場合もあります。

まとめ

いかがでしたでしょうか。

金融商品は世の中にたくさんあります。

生命保険だけがすべてではありません。

正しい情報を把握し、あなたのより良い未来のための金融商品を探してください。

一人でも多くの方が、正しい資産運用をして、

失敗しない資産形成をしてもらえたらいいなと思っています。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。