NISAって儲かるの?初心者は運用する前に仕組みを知ろう

資産運用をするにあたり、

NISAを検討する方も多いのではないでしょうか。

NISAは税制メリットに優れた制度ですが、

では儲かるの?

という点については、選ぶ金融商品次第です。

個人的には運用益がどうなのかが一番重要だと思っているので、

NISAはやりませんが、検討されている方も多いと思うので、

運用を始める前に少しだけNISAについてみていきましょう。

NISA制度について

まず日本のNISAですが、2014年に始まった制度で、

元々はイギリスのISA(Individual Savings Account=個人貯蓄口座)制度に習って作られた、

個人投資家のための税制優遇制度になります。

日本におけるNISAの種類は以下の通りです。

①NISA(少額投資非課税制度)

2014年より始まり、120万までの運用益・配当金が一定額非課税になる制度

②ジュニアNISA(未成年者少額非課税制度)→2024年以降制度廃止へ

2016年1月から新たに始まった制度で、親から子供へ資金移動を行い、お金の流動性を高めるのが狙い

③つみたてNISA

2018年1月から始まった制度で、少額からの投資、積立を目的にしている

各NISAの比較

先程ご紹介した3つのNISAの違いを下記の表に示しました。

特に投資可能期間や非課税対象が、

商品によって異なりますので注意が必要です。

| NISA | ジュニアNISA | つみたてNISA | |

| 利用者 | 日本にお住まいの20歳以上の方 (口座を開設する年の1月1日現在) | 日本にお住まいの0歳~19歳の方 (口座を開設する年の1月1日現在) | 日本にお住まいの20歳以上の方 (口座を開設する年の1月1日現在)

|

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 | 1人1口座 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年120万円が上限 (非課税投資枠は最大600万円) | 新規投資額で毎年80万円が上限 | 新規投資額で毎年40万円が上限 (非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長5年間 | 最長5年間 | 最長20年間 |

| 投資可能期間 | 2014年~2028年 | 2016年~2023年 | 2018年~2042年 |

| 運用管理者 | 本人 | 口座開設者本人(未成年者)の二親等以内の親族 (両親・祖父母等)→ 金融機関に要確認 | 本人 |

| 払出し | 自由 | 18歳までは払出し制限あり。2024以降解除 | 自由 |

出典:金融庁(https://www.fsa.go.jp/policy/nisa2/index.html)から一部加工して作成

NISA口座の開設方法

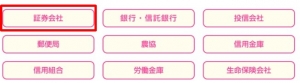

取り扱い金融機関

NISA口座は、各金融機関でNISA専用口座を作ることができますが、

取り扱い金融商品が各金融機関によって異なります。

手数料と商品の品揃えを考えると、ネット証券会社がおすすめですね。

私も以前にネット証券でNISA口座を開設しました。

NISA口座を開設できる金融機関一覧

出典:金融庁(https://www.fsa.go.jp/policy/nisa2/index.html)から一部加工して作成

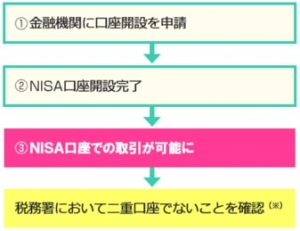

口座開設の流れは?

NISA口座は一般口座と異なるので、

NISA専用口座を作成する必要があります。

例えば、証券会社に一般証券口座を持っていた場合は、

新たにNISA専用口座の開設が必要です。

NISA口座開設が完了すると、

投資信託などの取引時に、一般口座で商品を購入するか、

NISA口座で購入するか選択できるようになります。

実際に私もNISA口座で取引したことはありますが、

とても簡単なんで一度やってしまえはば迷うことはないですね。

開設の流れはこのような流れです。

出典:金融庁(https://www.fsa.go.jp/policy/nisa2/index.html)

日本のNISA口座の現状

2019年3月のデータになりますが、

現在の日本におけるNISA口座の状況です。

買付金額が18兆円を超えていて、

こんなにNISAをやっている人がいるんだと思ったのが正直な感想です。

| 口座数 | 買付金額 | 1口座当たり の金額 | |

| NISA | 1,176万 | 18兆3,830億 | 1,563,180円 |

| つみたてNISA | 118万 | 2,973億 | 251,949円 |

| ジュニアNISA | 35万 | 1,654億 | 472,571円 |

| 合計 | 1,329万 | 18兆8457億 | – |

出典:金融庁(https://www.fsa.go.jp/policy/nisa2/index.html)から一部加工して作成

だたし注意が必要ですが、このデータを見て、

みんながやっているからやろうかなという単純な思考でやるのはやめましょう。

この表は、あくまで資産運用をしている人が世の中にたくさんいて、

結構な金額を投じているんだということを理解したいですね。

NISAのメリット

通常、株式投資や投資信託は、利益に対して税金がかかります。

✅ 所得税:15%

✅ 住民税:5%

✅ 復興特別所得税:0.315%

✔ 合計:20.315%かかります。

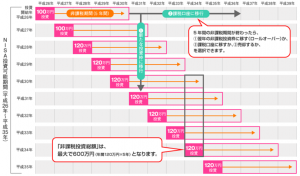

しかし、この税金がNISA口座で取引した場合は、最大5年間600万円まで非課税となります。

※ジュニアNISA、つみたてNISAの非課税枠は、

「各NISAの比較」の項目で紹介した表をご確認ください。

この非課税という点がNISAの最大のメリットです。

税金メリットのイメージ図はこちらを参考にしてください。

出典:金融庁(https://www.fsa.go.jp/policy/nisa2/index.html)から一部加工して作成

NISA のデメリット

①口座は一つしか持てません

口座が一つしか持てないので、1年間で受けられる非課税効果は一般NISAで120万です。

ご夫婦でされる場合は120万×2=240万まで非課税になります。

②一般・特定口座の株などを NISA 口座に変更できません

一般・特定口座の株をNISA口座に変更することはできません。

購入時に買った口座で運用することになります。

ただ仮に一般・特定口座で銘柄を保有していた場合は、

その銘柄を売ってすぐ NISA 口座で買えばいい話ですが

③損益通算できません

例:1.特定口座 : A株(+20万), B株(-30万) = +20万分還付されます

例:2.特定口座 : A株(+20万), NISA 口座 : B株(-30万) = 20万(課税対象)

損益通算の考え方について

損益通算に馴染みが無い方へ、表を使って説明します。

パターン①

その年に「A株」と「B株」を持っていて、特定口座のみで保有していた場合

パターン②

その年に「A株」と「B株」を持っていて、それぞれ特定口座とNISA口座別々で保有していた場合

| パターン① | パターン② | ||

| 特定口座 | 特定口座 | NISA口座 | |

| A株 | +20万 | +20万 | |

| B株 | -30万 | -30万 | |

| 損益通算 | 出来る | 出来ない | |

この表のとおり、パターン①では損益通算出来ますが、パターン②では損益通算できません。

この点でNISA口座はデメリットとなります。

NISAで気をつける事

冒頭にも申し上げましたが、

税制メリットだけでNISAを選ぶのは注意が必要です。

結局のところNISAという税制優遇制度を使って、

株式投資や投資信託を行うにすぎません。

したがって、購入する金融商品に投資をして問題ないのか、

その見極めが大切です。

資産は溶かしてしまっては意味がありません。

資産運用をする目的をしっかり把握したうえで、金融商品選びをしましょう。

ちなみに私個人は、現在NISAはやっていませんし、

この先もやるつもりはありません。

こちらに投資10種類のメリットデメリットを記載していますのでご参考に。

まとめ

いかがでしたでしょうか。

NISA制度についてまとめてみましたが、一番のポイントは、

税制優遇制度だけで安易にNISAを始めないことです。

もちろん税金対策でされたい方にとっては素晴らしい制度ですが、

資産形成の観点では注意が必要です。

各個人に適切な金融商品を選んで資産形成するようにしていきましょう。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。