iDeCoとは?メリットデメリットと節税による運用効果は?

資産運用を検討される際に、

iDeCoを検討される方も多いのではないでしょうか。

iDeCo は国の制度で安心感があり、

節税効果もあるので始めやすいかもしれませんが、

結局は iDeCo という節税スキームを使用して投資を行いますので、

どこに投資をするかがとても大切です。

これから iDeCo を始める方は、数ある投資先の中で、

ご自身にとってiDeCo が適切な投資先なのか考えてから運用しましょう。

そもそも iDeCo って何?

日本の確定拠出年金制度は、

元々アメリカの 401K 制度をモデルにして考えられた国の確定拠出年金制度になるので、

日本版401Kとも呼ばれます。

また、日本版 401K 以外にも、DC (Defined Contribution Plan)とも呼ばれています。

✅ 確定拠出年金 = 日本版401K = DC ⇒ すべて同じ意味です |

この確定拠出年金制度は、

企業側が資金を負担する「企業型」と、

個人で運用する「個人型」の2種類あり、

後者である「個人型」を指して「iDeCo」という愛称で呼ばれています。

ちなみに「企業型」については、特別な呼び名は特にありません。

このように確定拠出年金だけでも様々な呼び名があり、

少しややこしいですが、401K や DC や iDeCo と聞かれた際は、

すべて確定拠出年金制度を指しているとご認識ください。

iDeCo の仕組みについて

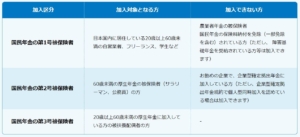

加入条件は?

iDeCo は誰でも加入できるわけではなく、諸条件があります。

こちらの iDeCo 公式サイトにわかりやすく記載されていますのでご覧ください。

引用:iDeCo公式サイト

このように職業やお勤めの確定拠出年金制度の有無により、

加入の可否が変わります。

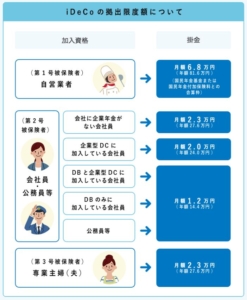

掛け金の上限は?

掛け金の上限についても、先程の確定拠出年金の加入の可否と同じように、

自営業、会社員等の加入区分によって毎月の掛け金の上限が異なります。

引用:iDeCo公式サイト

このように掛け金の限度額については、

1.2万円/月~6.8万円/月まで開きがあります。

特にお勤めの方で iDeCo を始める方は、

企業側でどのような年金制度を導入されているか確認が必要ですね。

節税効果は?

では iDeCo の節税効果はというと、

掛け金すべてが「所得控除」になりますので、

その分、所得税と住民税が節税になります。

節税金額については、皆さんの所得によっても異なりますし、

毎月の掛け金によっても異なります。

計算したい方は、

こちらのろうきんさんの節税シミュレーションサイトがわかりやすいので試算してみてください。

このように iDeCo は住民税と所得税の節税効果は見込めますが、

投資先での運用が元本割れしてしまっては意味がありませんので、

節税効果だけではなく、投資先商品もしっかり検討する必要があります。

iDeCo の運用商品は?

iDeCo 制度を通して運用できる商品は、主に2種類あります。

| 種類 | 商品 | 特徴 |

| 元本確保型 | 定期預金や保険 | 元本割れリスクが少ないが、低金利 |

| 元本確保型以外 | 投資信託 | 運用結果による資産の変動が大きい |

どのような運用方法にするかは、ご自身のご判断になりますが、

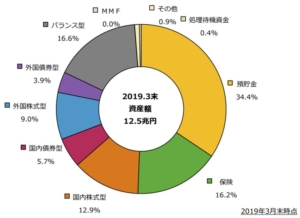

日本での運用実積は以下のグラフの通りです。

引用:企業年金連合会調べ

元本保証型商品(預貯金+保険)とそれ以外の商品が、

半々程度であることがわかります。

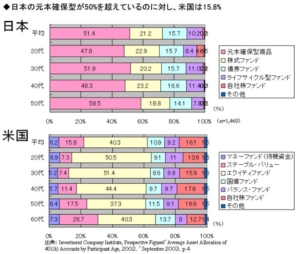

日本とアメリカの運用商品の違い

確定拠出年金について、日本とアメリカでは商品の選択傾向が異なります。

引用:厚生労働省ホームページ

このグラフを見ると、日本では「元本保証型商品」、

アメリカでは「エクイティファンド」がメインの投資先であることがわかります。

● エクイティファンドとは? ⇒ 未上場企業や事業への投資し、企業価値を高めた後に売却する投資ファンドのこと |

アメリカ人の元本保証型以外の商品割合は80%程度になりますので、

リスクのある投資を積極的に行い、

将来的に高いリターンを目指す運用をする方が多い傾向にあるようです。

日本人がメインで行う元本保証型商品は、

その名の通り、ほぼ投資資金しか戻ってきませんので、

資産拡大という面ではアメリカに後れを取ります。

ただでさえ日本の年金制度は崩壊し、

将来的な年金は当てにできないので、

日本人ももっとアクティブに運用を行い、

老後の為にも資産拡大を増やしたいものですね。

金融資産の過去20年における日米英の差については、

こちらの記事をご参考ください。

iDeCo のメリット・デメリット

iDeCo にも当然メリット・デメリットがあります。

① 掛け金が「所得控除」になるので節税になる

② 運用益(金利や投資信託の運用益)が非課税になる

③ 少額から始められる(5,000円/月から)

④ 運用資産受取時に「退職所得控除」「公的年金控除」等が受けられる

① 60歳まで運用中の資産を引き出すことができない

② 運用で元本割れする可能性もある

③ 口座開設手数料と維持費用がかかる

個人的に iDeCo の一番の懸念点は、デメリットの①でもある、

60歳まで資産を引き出すことが出来ない点です。

仮に iDeCo で選んだ投資信託の運用成績が悪い時や、

別の良い金融商品が見つかった時、

急遽、資金が必要になった場合など、

資金を動かしたくても動かせません。

将来何があるかわかりませんので、

資産が動かせない点について、

十分に理解してから iDeCo を始めるべきです。

いくら iDeCo で節税メリットがあったとしても、

元本割れする商品を選んでは、結局のところ資産は増えません。

資産運用における投資先は、 iDeCo だけではないので、

金融商品全体からご自身に適切な金融商品を選び、

投資されることをおすすめします。

金融商品選びで考えるべきこと

金融商品選びで大切なポイントは、以下の通りです。

① 複利運用をすること ② 資産保全されていること ③ 高い利回りであること |

この3点が確保できている金融商品であれば、

確実に資産は増えるでしょう。

①複利については、こちらの記事をご参考下さい。

②、③についてはこちらの記事をご参考ください。

まとめ

iDeCo についてこれまで説明しましたが、いかがでしたでしょうか。

iDeCo は節税効果に優れた制度なので、

コツコツ毎月積み立てたい方には向いているかもしれませんが、

60歳まで引き落とせないので注意が必要です。

ポートフォリオの一つとして、iDeCo を検討してもいいですが、

iDeCo の掛け金には上限がありますので、

iDeCo 以外の資金についても、

確実に資産拡大する運用方法をしっかり考えていきたいですね。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。