今の時代、貯金だけでは安心できない昔と今の金利比較データ

これからを生き抜く我々世代は、

将来の貯えについてしっかり考えておかないと、

気づいたときには手遅れとなることが考えられます。

今の日本は

✅ 年金制度の崩壊 ✅ 金利の低下 ✅ 税負担の増加 |

少し考えただけでも、

将来における不安要素はたくさんあります。

さらに国も老後資金2,000万円問題を国民に公表しましたし、

更には「自助」という言葉を用いて、

国民一人一人に将来の資金準備の努力をしてください,

というメッセージを伝えています。

そんな中、我々親世代やおじいちゃんおばあちゃん世代の頃と同じ方法で資産運用をしていては、

将来的に必ずお金に苦労します。

金利が高かった昔と今では事情が異なるので、

いち早く貯金からの脱却を目指しましょう。

貯金と預金との違い

ところで皆さん貯金と預金の違いってご存知ですか?

お金を預ける事という意味では変わりはありませんが、

預け先である金融機関によって呼び名が異なります。

● 貯金 ⇒ 郵便局やJA(農協)やJF(漁協)にお金を預ける事

● 預金 ⇒ 銀行や信用金庫、信用組合、労働金庫にお金を預ける事

このように呼び名が異なりますので、

お金を預けることを総称して「預貯金」と呼んだりしますね。

ゆうちょ銀行(郵便局)の定期預金の金利について

今日現在(2020年6月26日)のゆうちょ銀行の定期貯金の金利は、0.002%となります。

この数字は仮に100万円をゆうちょ銀行に預けた場合、

年間当たり20円の利息が受け取れるという計算になります。

しかし利息は源泉分離課税の対象となり、

20.315%の税金がかかりますので、

「20円×20.315%=約4円」程度差し引かれ、

実際の利息の受け取りは16円程度になります。

普通貯金の場合は更に金利が低く、

0.001%となりますので、

税引き後の受け取れる利息は8円程度です。

この利息から見ても、将来の備えを考える場合は、

預貯金ではない他の資産運用を考えておかないと、

将来気づいたときにはすでに遅いといったこともなりかねません。

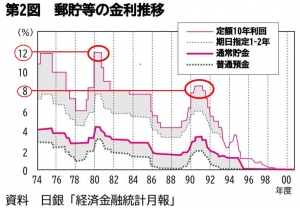

昔と今の金利の推移について

昔は預貯金の金利がすごく高かったと聞いたことはありませんか?

私も実際に親から聞いたことがありますが、

金融機関にお金を預けておけば、

お金が貯まった時代も実際にあったようです。

引用:(株) 農林中金総合研究所 組合金融 2001年春号 p.10より引用し筆者一部加工

このグラフを見ていただくとわかるように、

1980年あたりは定期貯金にお金を預けておくと年利12%程度ありますし、

1991年あたりも年利8%程度の金利があった時代です。

今となっては考えられませんが、

金融機関で資産が確実に守られて、

しかもこのように高金利で運用出来たらお金も安心ですね。

だから昔は資産運用について特に考えることなく、

金融機関で預貯金をしておけばよかった時代ですね。

老後にいくら必要なのか?

老後の資金について、年金や退職金をあてに生活していくと考えている方も多いと思いますので、具体的にシミュレーションをしてみましょう。

年金

年金は職業や共働きかによっても変わってきますが、

ここでは下記サイトを参考に一般的な夫婦であれば25万円/月がもらえると想定して、

これからのシミュレーションに続きます。

年金の受給額~わたしはいくらもらえる?年代・年収・職業別に解説~

この25万円という数字、皆さんいかがでしょうか。

皆さんそれぞれの生活スタイルによると思いますが、

一般的には、夫婦が普通に生活しているだけで、平均25万円/月くらいかかると言われていますので、

それ以外の老後資金や旅行費用、孫へのプレゼントなど考えると、

決して十分ではない金額かと思います。

せめてあと15万円/月くらいあれば、

少し余裕のある生活が手に入るのではないでしょうか。

しかし15万円を65歳を過ぎてから稼ごうと思うと大変なので、

今のうちから資産を作っておきたいですよね。

退職金

退職金はお勤め先だったり、勤続年数によって異なりますので一概に言えませんが、

夫婦合わせてざっくり2,000万円くらいが平均値でしょうか。

退職金についてはこちらを参考に。

退職金の平均・相場は? 勤続年数・企業規模・業種・学歴別に紹介

この2,000万円あれば大丈夫という方もいると思いますが、

自宅の修繕費や車の買い替え、突発的な出費など考えると安心できないですよね。

日本人の平均寿命を考えると、

85歳まで生きるとして、65歳からですと20年もありますので安心できません。

貯めておきたい金額は

年金のところで解説しましたが、

15万円/月の余裕のある生活を定年後の20年間、85歳まで行うと試算すると、

15万×12ケ月×20年=3,600万円必要になりますが、

これを貯めるのは簡単ではないです。

では退職金2,000万円を切り崩していけばいいかもしれませんが、

先程説明したような突発的な出費が発生するかもしれないので安心できません。

それらを考えると、余裕のある老後生活を楽しむためには、

退職金の2,000万円とあと4,000万くらいあれば安心かもしれないですが、

更なるゆとり生活を望むのであれば退職金プラス5,000万円は必要かもしれませんね。

退職金が見込めない場合は、

今のうちから6,000万円か7,000万円を目標に準備しておきたいですよね。

考えなければいけないこと

まずはご自身の資産のほとんどを預貯金で貯めていることに危機感を感じなければいけません。

先程示した通り、昔はみな金融機関でお金を貯めて、

高金利を得て資産運用していたわけですが、

今の時代は違います。

今の時代は、

日本の預貯金ではない他の資産の預け先を検討して資産を増やしていかなければ、

老後を安心して暮らすことはできません。

気づいた今その時から資産運用を再検討しなければ、

後々後悔するかもしれません。

正しい運用先で資産運用を行い、賢く資産を増やしていきましょう。

資産運用する際の注意点

資産形成でとても大切なことが、「稼ぐ」「守る」「増やす」ことが大切です。

例えばお金を「増やす」ことが出来ても、

そのお金を「守れなければ」お金は貯まりません。

その逆で、お金を「守る」ことはできても、

「増やす」ことが出来なければお金は一向に増えません。

このすべてのバランスを保つことが大切です。

海外の金融機関に目を向ける

海外の金融機関では日本の昔のゆうちょ銀行のように、

高利回りの金利(10%前後)を提供している金融機関もまだあります。

しかも単利ではなく複利で運用すれば、その効果も絶大です。

複利についてはこちらの記事をご確認下さい。

ここで金利10%の複利運用について、

イメージしやすいようにシミュレーションをします。

① 仮に元金500万円を利回り10%で運用した場合

● 5年後は ⇒ 805万円(元金500万:内利息305万円)

● 10年後は ⇒ 1,297万円(元金500万:内利息797万円)

● 15年後は ⇒ 2,089万円(元金500万:内利息1,589万円)

● 20年後は ⇒ 3,364万円(元金500万:内利息2,864万円)

② 仮に元金500万円を利回り10%で運用して、毎年100万円追加預金した場合

● 5年後は ⇒ 1,269万円(元金900万:内利息469万円)

● 10年後は ⇒ 2,655万円(元金1,400万:内利息1,255万円)

● 15年後は ⇒ 4,886万円(元金1,900万:内利息2,586万円)

● 20年後は ⇒ 8,480万円(元金2,400万:内利息6,080万円)

※100万円は2年目以降から追加したと想定

※注意:この計算は単純に複利電卓を使用して算出したものとなり、実際の運用とは異なるケースがあります。

このように預貯金の利息でも複利効果を利用すると資産拡大していくことがわかります。

また海外であっても金融機関であれば、

日本と同じように法の下で資産が管理されているので、

あなたの資産が無くなることはありません。

しかも海外のメガバンクと呼ばれるようなところで運用すれば、

まず間違いないですね。

日本人が海外で口座を持つのは、

✅ 法律上でも問題ありませんし、

✅ 海外送金手数料もかかりませんし、

✅ 着金も1~2日程度あればすぐに引き出すことが出来ますし、

慣れてしまえば大きな問題もないでしょう。

実際に私も運用していますが、運用状況には満足していますし、

すべては「知っているか」「知らないか」だけで将来的に大きな差が必ず出ます。

今のうちにあなたの資産の保管場所を考えておくのもいいのではないでしょうか。

まとめ

日本で金融機関に預貯金をしておくのは、

ただ単にお金を置いているだけに過ぎないので、

今のうちから賢く運用を行い、

ゆとりのある老後生活を備えてくださいね

そのためには、資産を「稼いで」「守って」「増やす」、

これらを念頭に堅実な資産形成を行いましょう。

また複利の効果は、若いうちに始めれば始めた分だけ効果が大きくなるので、

早めに開始されることをおすすめします。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。