住宅ローンで団信を申込みしたら生命保険を見直し節約しよう

自宅を購入する際には、

住宅ローンを組んで自宅を購入するケースがほとんどではないでしょうか。

現在、住宅ローンのほとんどに、

団信(団体生命信用保険)が付随されていると思います。

団信も生命保険代わりになりますので、

この際に生命保険の見直しをされてみてはいかがでしょうか。

団信とは?

このように、住宅ローンを組む際には団信への加入必須がほとんどですが、

今ではネット銀行などかなり低金利の住宅ローンもあるのでとてもお得な制度ですね。

更にオプションで、金利が少し上乗せになりますが、

三大疾病になったら残額の一部や全額弁済されるプランもあったりします。

住宅ローン以外ですと、不動産を保有しているオーナーも団信に加入したりしています。

団信という保険料の支払い

前項でも少し説明しましたが、

団信は住宅ローンに付随しているので、

つい自分で団信分の保険料を支払っているという認識が薄れていますが、

実際には団信分の金利が約0.25%程度上乗せされています。

(金利は金融機関によって異なります)

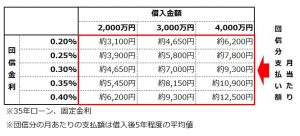

ここで月当たりの団信分の支払額がどれくらいなのか試算してみましょう。

試算した条件は以下の通りです。

● 借入金額…2,000万、3,000万、4,000万の3パターン

● 借入期間…35年ローンを想定

● 金利…35年固定金利

● 団信金利…0.2%、0.25%、0.3%、0.35%、0.4%の5パターン

● 月当たりの団信分費用…直近5年の平均値で算出

借入金額や金利にもよるので一概には言えませんが、

毎月の支払額で一番金額が高い借入金4,000万で、

団信金利が0.4%をみてみると、

月当たりの返済額は約12,500円にもなります。

実質、この金額を保険料として毎月支払っていることになりますので、

住宅を持つ前と持たない前で生命保険が同じなのであれば、

住宅ローンをしたことによって団信という保険に加入し、

さらに保険が手厚くなっているので、

生命保険を掛け過ぎていないか、見直すことをおすすめします。

生命保険で一番見直しやすい保険は?

生命保険にもいくつか種類があって、

定期保険、終身保険、養老保険がメインの保険です。

この中で養老保険に入っている人は少ないと思うので割愛しますが、

定期保険を見直すのが一番手っ取り早いのではないでしょうか。

定期保険は掛け捨て型が基本で、少ない金額で大きな保障が得られますが、

この部分を団信でカバーできるかもしれません。

また終身保険に加入していて、定期保険に加入していない方は、

現在の終身保険のプランや契約会社の見直しをしてもいいのではないでしょうか。

生命保険は金融商品の一つです

生命保険は日本ではほとんどの人が加入していますが、

あくまで数ある金融商品の一つです。

生命保険は万が一の時にはとても重宝されますが、

資産を増やすといった点では弱いです。

生命保険のようなローリスク・ローリターン型の金融商品では、

資産拡大しにくいので、資産拡大を目指すのであれば生命保険の見直しを行い、

その浮いた資金でもっと資産が増える金融商品で運用されてみてはいかがでしょうか。

生命保険は、つい様々な保険に加入してしまいがちですが、

過度に保険に加入しても資産は増えにくいです。

資産を増やすためにこの際に生命保険も見直すようにしましょう。

こちらに資産運用一覧があるのでご参考に

最後に

いかがでしたでしょうか。

あまり意識がいきにくいですが、

住宅ローンを組むことによって団信に加入し、

ご自身の生命保険が手厚くなっています。

生命保険は、あなたが亡くなってしまった後、

家族や親族が困らないような資産を残すためにはいいですが、

あなたが生前のうちに別の方法で資産が拡大できれば、

自分にもその恩恵を得ることが出来ます。

それに一度築いた資産は、自分が亡くなった後も家族や親族に残すことが出来ます。

生命保険は金融商品の一つなので、資金のほとんどを保険で運用するのではなく、

この機会に違う資産運用で資産拡大を目指されることをおすすめします。

世の中に堅実で保険よりももっと資産が増える金融商品はたくさんあります。

別の角度からもう一度資産運用を考えてみてはいかがでしょうか。

サイト運営者:米沢直晃 / プライベートバンカー

★★★公式LINEについて★★★

こちらのLINEにてブログ更新通知、お得な情報を流しています。

登録特典として個人的に特におすすな記事6本を無料配布。

欲しい方は「無料特典プレゼント」とコメント下さい。

LINEの友だち検索画面から@bdd2740wをID検索しても登録できます。

★★★★★★★★★★★★★★

>プロフィール詳細

>SDGsの取り組み内容

>マネーセミナーについて

>【無料】オンライン保険相談

>【無料】米沢オンライン相談会

★★オフショア投資の資料DL★★

オフショア投資の基礎知識を得られるパワポ10枚資料お渡ししています。

欲しい方はフォームを入力し「送信」ボタンを押してください。